หุ้น TQM – สรุป OPPDAY 2022Q2

สรุปประเด็นสำคัญ

• Financial Q2/65

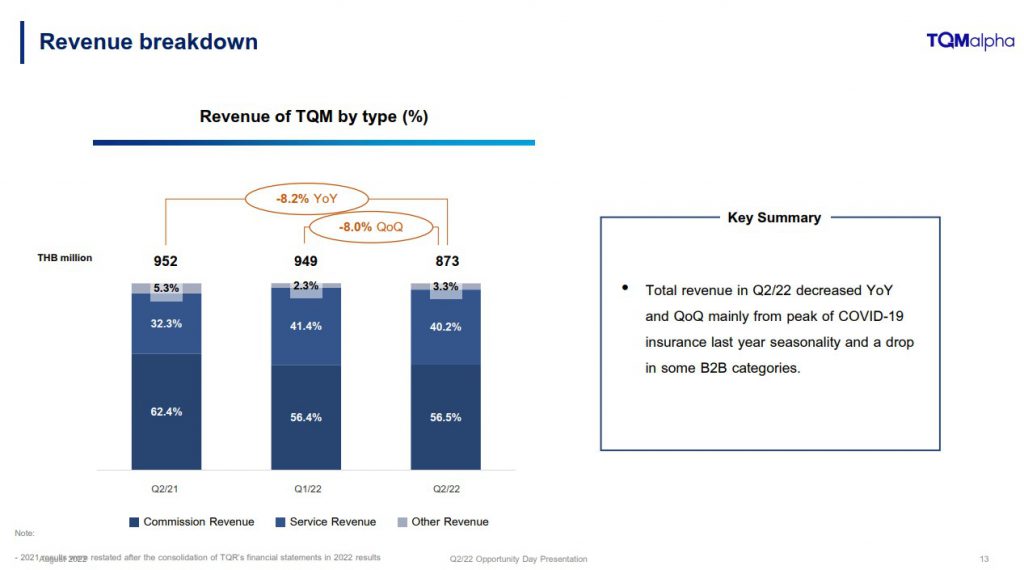

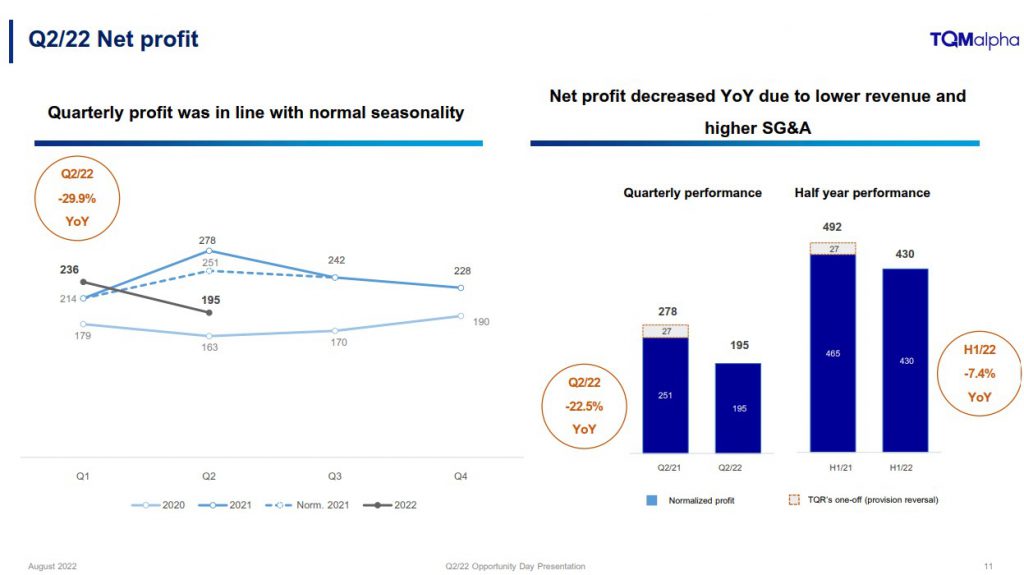

– เหตุผลที่งบดูแย่ลงมาจากการ Re-statement นำเอางบ TQR เข้ามารวมกับบริษัทตั้งแต่ต้นปี 64 แม้จะเพิ่งซื้อ TQR ไป 44% ช่วงเดือนพฤษภาคมที่ผ่านมาตามมาตรฐานบัญชีเพื่อให้เห็นการเปรียบเทียบ บวกกับปีที่แล้ว Q2 เป็นช่วงพีคของโควิดประกอบกับ TQR มีการกลับรายการในช่วงนั้นทำให้กำไรดีกว่าปกติ (พูดง่ายๆ คือฐานใน Q2/64 สูงกว่าปกติ)

– หากตัดรายการพิเศษทั้งหมดออก รายได้ Q2/64 ที่ 800 ลบ. ส่วนปีนี้อยู่ที่ 873 ลบ. +9.2% YoY ปกติ Q2 จะเป็น Low season

– Service-cost to income (เหมือน % Cost of goods sold) 46.2% เพิ่มขึ้นเพราะรายได้รวมดรอป

– Admin expense to income 25.9% ปรับสูงขึ้นจากปีก่อน มาจากการสร้างทีมโดยเฉพาะผู้บริหารระดับสูงเพื่อสร้างธุรกิจใหม่คือธุรกิจการเงินและ Tech platform

– กำไรสุทธิจึงลดลงเหลือ 195 ลบ. (NPM 22.3%) ตั้งเป้าปีนี้ NPM สูงกว่า 20%แสดงว่าปีนี้ไม่ได้ตั้งเป้าโตมาก

– D/E 0.5 เท่า ต่ำมาก

• Outlook

– มีจัดโครงสร้างบริษัทใหม่เป็น 3 เสาหลัก ได้แก่

1. Insurance solution ยังคงตั้งเป้าเบี้ยประกันเติบโตปีละ 19% อีก 5 ปีจะมีเบี้ย 5 หมื่นล้าน (ปีนี้ตั้งเป้า 28,759 ลบ.) ทั้งจากOrganic และการ M&A

2. Financial solution ปีนี้ตั้งเป้าปล่อยกู้ 1,500 ลบ. หลักๆ มาจากลูกค้าที่ซื้อประกันกับ TQM คิดว่าปล่อยได้ ไม่ค่อยกังวล

3. Technology platform มี SureKrub ที่เป็น InsureTech เน้นกลุ่มลูกค้าคือกลุ่มคนรุ่นใหม่ และ BuilkOne เพิ่งเข้าไปลงทุน 40% เป็น Platform ที่มีลูกค้าประเภทผู้รับเหมาก่อสร้างรายเล็กรายกลางใช้อยู่ จะใช้วิธี Cross-selling ทั้งสินค้าประกันและการเงิน

– ภายใน 3 ปีจะทยอยเอาบริษัทลูกเข้า IPO

– ภาพไกลปี 2027 จะขยายฐานลูกค้าจากปัจจุบัน 3.5 ล้านคนไปเป็น 10 ล้านคนทั้งไทยและ CLMV โดยที่มีสัดส่วนรายได้จากธุรกิจใหม่เป็น 50%

Q&A

– เป้าปีนี้ยังคงเดิม ครึ่งปีหลังค่อนข้างมั่นใจดีกว่าครึ่งปีแรก

– ใน Q3/64 ยังมีรายได้จากประกันโควิดอยู่แต่น้อยลงจาก Q2/64

– มีการขยายตลาดไปที่กัมพูชาแล้ว

– สัดส่วนเบี้ยประกันชีวิตยังน้อยอยู่ ใน Q2/65 แค่ 3-4%

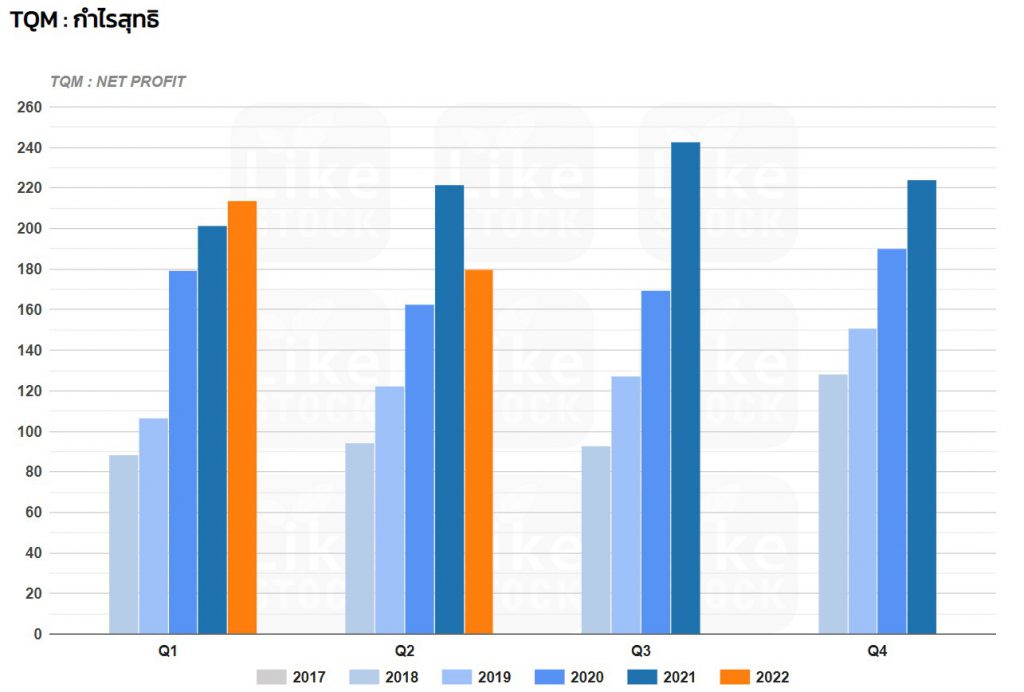

กราฟกำไรรายไตรมาส

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬

? แอด Line มีของแจก ฟรี!!!

Line id : @MrStock

? Line : https://MrStock.me/line

( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย)