หุ้น TIDLOR – สรุป OPPDAY 2022Q2

สรุปประเด็นสำคัญ

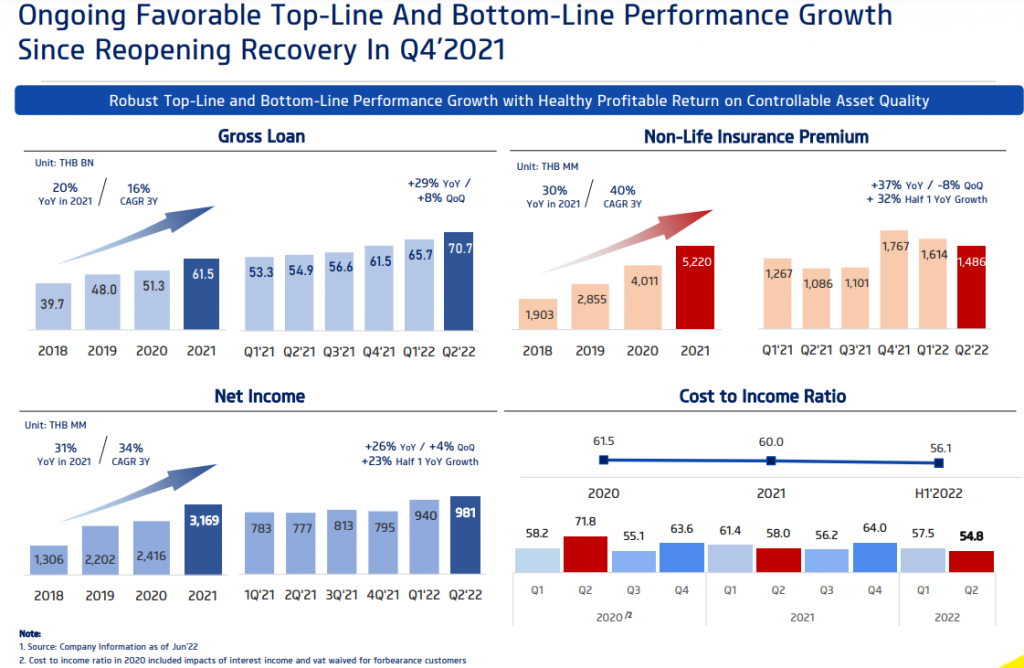

– พอร์ต 70,700 ลบ. +8% QoQ +15% YTD

– เบี้ยประกัน Q2/65 1,486 ลบ. +37% YoY หากดูรอบครึ่งปี +37% YoY

– Cost to income Q2/65 ที่ 56.1% ลดลงเรื่อยๆ แต่ในครึ่งปีหลังจะเพิ่มขึ้นบ้าง เนื่องจาก Q2 มีค่าใช้จ่ายในการเดินทางน้อยกว่าปกติ

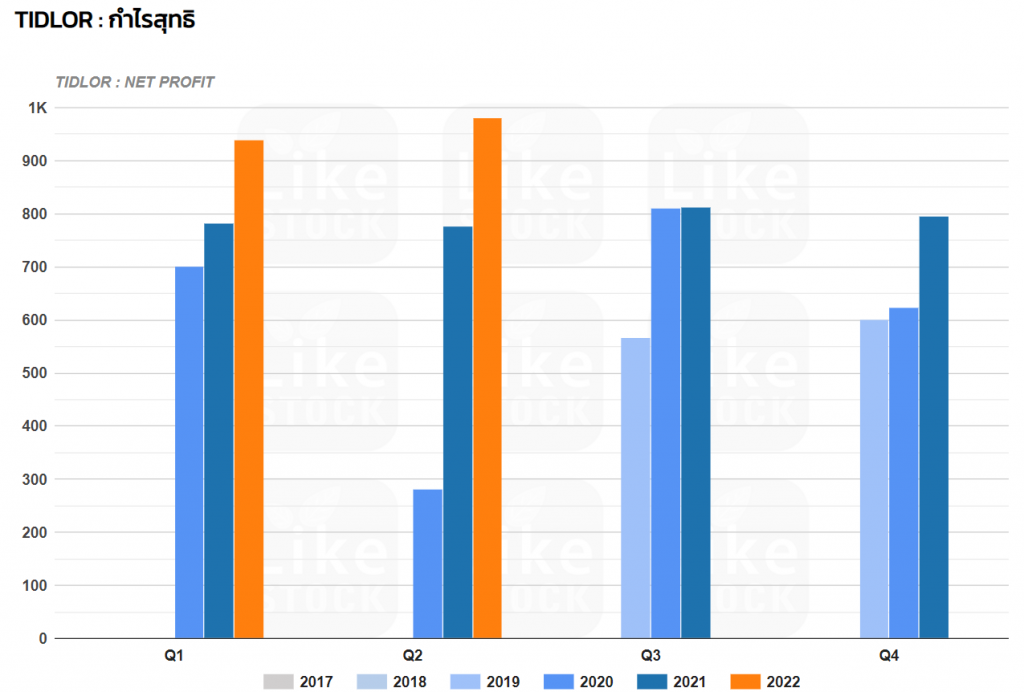

– กำไร New high ต่อเนื่อง 981 ลบ. +26% YoY

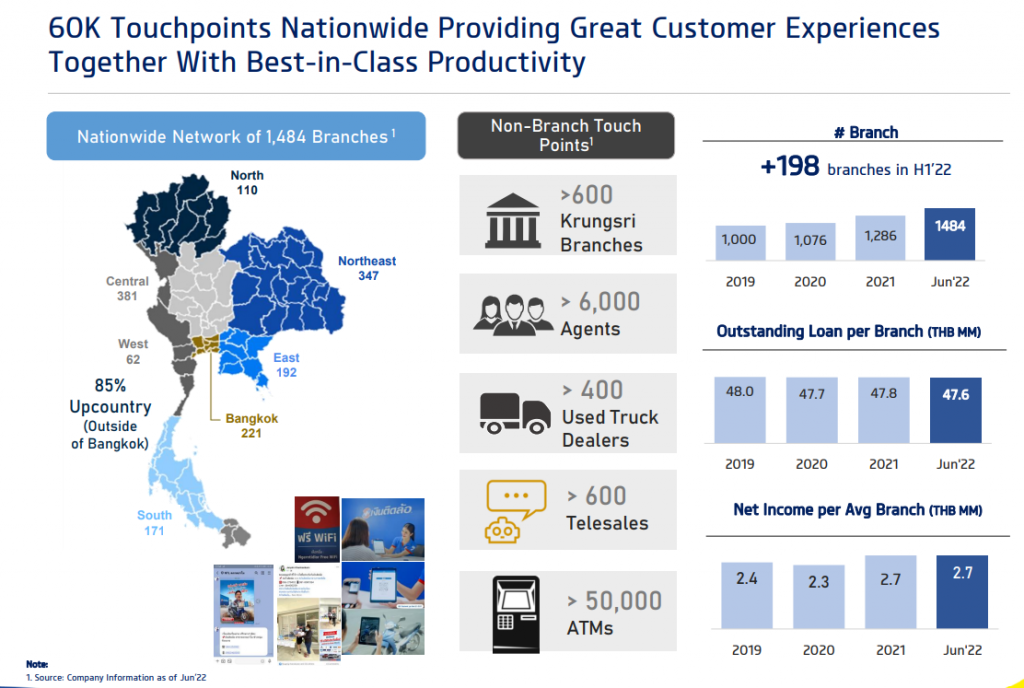

– ครึ่งปีแรกเปิดสาขาไป 198 สาขา รวมเป็น 1,484 สาขา เปิดเยอะ +15.4% YTD แต่ยอดปล่อยสินเชื่อต่อสาขายังใกล้เคียงเดิมอยู่แถว 47.6 ลบ. ต่อสาขา

– บัตรติดล้อจำนวน User ยังเพิ่มต่อเนื่อง ตอนนี้ขึ้นมา 4 แสนรายจากสิ้นปีก่อน 2.85 แสนราย สามารถสร้างสัดส่วน New loan ได้ถึง 9% ลูกค้าใช้บัตรนอกเวลาทำการ 4 แสนกว่าครั้ง ซึ่งก็เป็นประโยชน์กับทั้งลูกค้าและบริษัท

– ประกันติดล้อมีการสร้าง Brand และโลโก้ใหม่ เพื่อแยกให้ลูกค้ารู้จักมากขึ้น ยังคงเป็นนายหน้าประกันอันดับ 2 ของประเทศ โดยลูกค้าประกันเกิน 90% เดินเข้ามาเพื่อซื้อประกันอย่างเดียว ส่วน Platform อารีเกเตอร์ก็เติบโตต่อเนื่อง เบี้ย +132% YoY ในครึ่งปีแรก แต่ยังเป็นสัดส่วนที่น้อยอยู่ โดยรวมสัดส่วนรายได้จากประกันอยู่ที่ 10.3% ขึ้นมาต่อเนื่องจากปีก่อนที่ 9.1% มองว่าเป็น Growth engine ที่สำคัญ

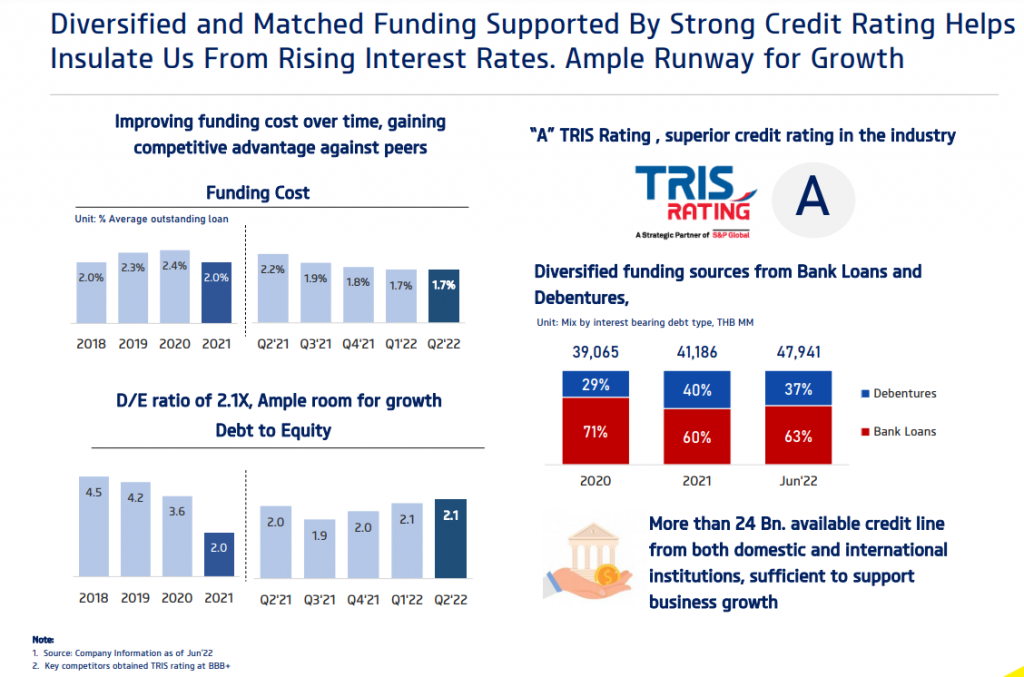

– Funding cost ยังคงคุมได้อยู่ Q2/65 อยู่ที่ 1.7% ทั้งจากได้เงิน IPO และการ Matching ระยะเวลาเงินกู้และเงินที่ปล่อยกู้ NIM 15.7% ยังสูงขึ้นจากปีก่อนที่ 15.4%

– D/E 2.1 เท่า ยังคงต่ำอยู่ มี Credit line m เหลือกับธนาคารไทยและต่างประเทศประมาณ 2 หมื่น ลบ.

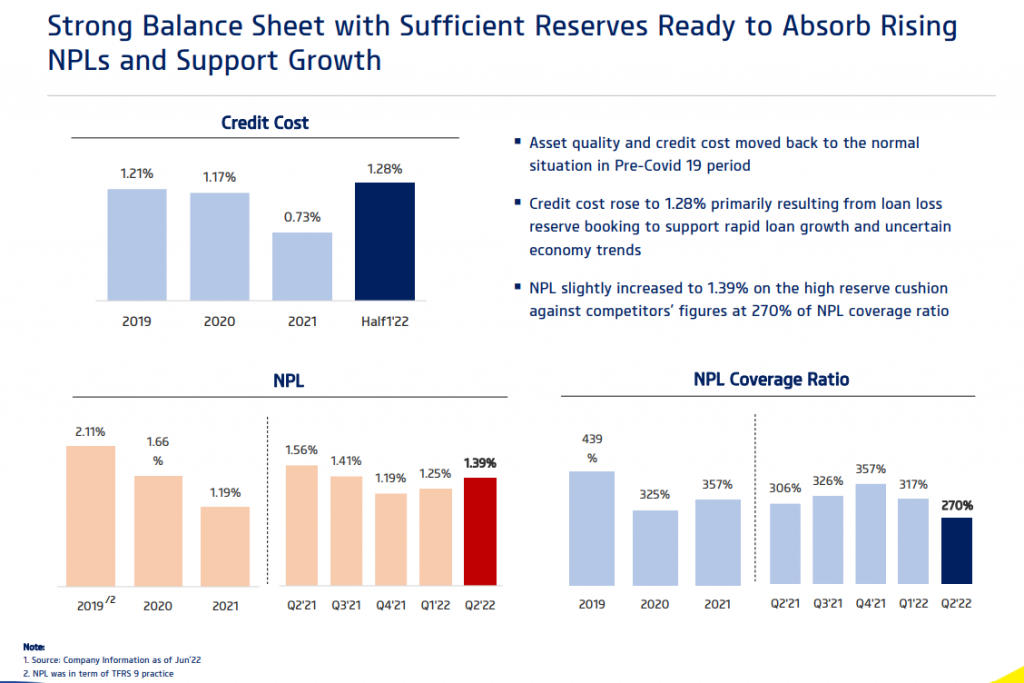

– Credit cost 1.28% กลับมาสู่สิ่งที่ควรจะเป็น ในปีที่แล้วต่ำเกินไป

– NPL 1.39% เพิ่มเล็กน้อยจาก Q1 ที่ 1.25%

– Coverage ratio 270% ดรอปลงจาก Q1 ที่ 317%

• Outlook ภาพใหญ่

– ตลาดยังโตต่อเนื่อง และได้ประโยชน์จาก Market consolidation

– เงินเฟ้อมีผลทั้งด้านบวกและลบ ด้านบวกคือ Demand การกู้เพิ่มขึ้น ส่วนด้านลบคือกำลังในการใช้จ่ายเงินของลูกค้า

– ภาวะดอกเบี้ยขาขึ้น

– คู่แข่งเข้ามาในตลาดต่อเนื่อง

– การฟื้นตัวของภาคการท่องเที่ยว

• Outlook บริษัท

– เร่งการขยายสาขาปีนี้ +20-25%

– พอร์ตโต +23-28%

– เบี้ยประกัน +30-35%

– Credit cost น้อยหว่า1.9%

Q&A

– Cost to income เฉลี่ยทั้งปีคิดว่าอยู่แถว High fifty (50 ปลาย)

– Credit cost ที่มองไว้ว่าไม่เกิน 1.9% เนื่องจากต้องการ Maintain coverage ratio และเริ่มเห็นสัญญาณ NPL ที่เพิ่มขึ้นเล็กน้อย แต่ถือว่าค่อนข้าง Conservative ส่วน Guidance NPL ยังคงไม่เกิน 2%

– ยังไม่คิดเรื่องการลด Cost ด้านการลงทุน เพราะเชื่อว่ายิ่งลงทุนด้านการพัฒนา Product มากเท่าไหร่ Cost ในอนาคตก็จะลดลงมากเท่านั้น และที่สำคัญคือยิ่งทำให้เจ้าอื่นตาม TIDLOR ทันยากขึ้นไปอีก

– ช่วงครึ่งปีหลังมองว่าการตั้งสำรองจะเร่งขึ้นทั้งอุตสาหกรรมและมากกว่าก่อนโควิดด้วย เนื่องจากปีที่แล้วตั้งสำรองกันน้อยเกินไป ตามมาตรการปรับโครงสร้างหนี้ของ ธปท. บริษัทที่มี Coverage ratio สูงจะได้เปรียบ

กราฟกำไรรายไตรมาส

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬

? แอด Line มีของแจก ฟรี!!!

Line id : @MrStock

? Line : https://MrStock.me/line

( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย)