หุ้น NCAP – สรุป OPPDAY 2021Q4

สรุปประเด็นสำคัญ

– ธุรกิจหลักทำเช่าซื้อมอเตอร์ไซค์ เป็น Small bike 50% Top small bike 33% Medium bike 16% Big bike น้อยกว่า1% และมี Service อื่นๆ เช่น การรับจดทะเบียน พรบ. โดยผ่านช่องทาง Dealer และ B2B

– จุดแข็งของบริษัท ได้แก่

1. การมีสาขาที่ครอบคลุมกว่า 66 จังหวัด

2. ใช้ Digital platform เพื่อเชื่อมต่อกับลูกค้าและ Partner ให้มีประสบการณ์ที่ดีและมีประสิทธิภาพในการจัดการ

3. ใช้ AI ทำ Credit scoring รวมถึงการทำ CRM

4. การมีผู้ถือหุ้นใหญ่คือ COM7 และ SYNEX

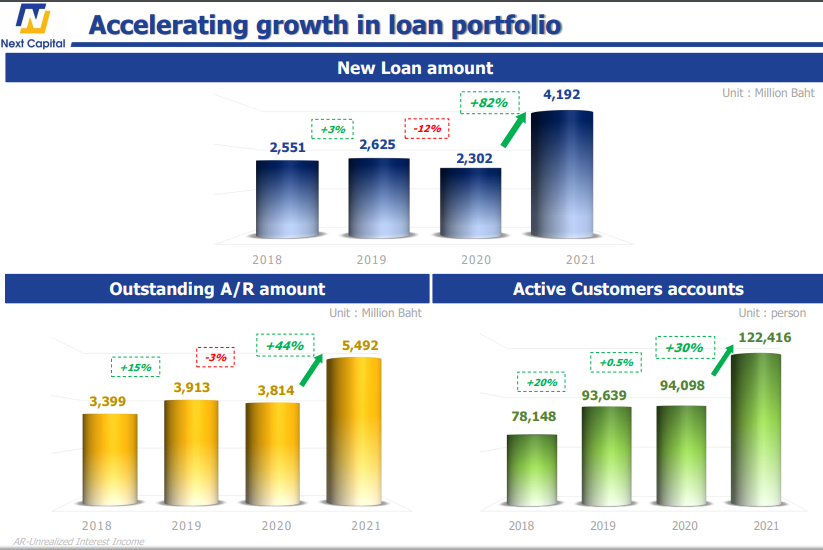

– New loan ปีที่แล้ว 4,192 ลบ. +82%

– พอร์ตลูกหนี้ 5,492 ลบ. +44% เพิ่มขึ้น 1,678 ลบ.

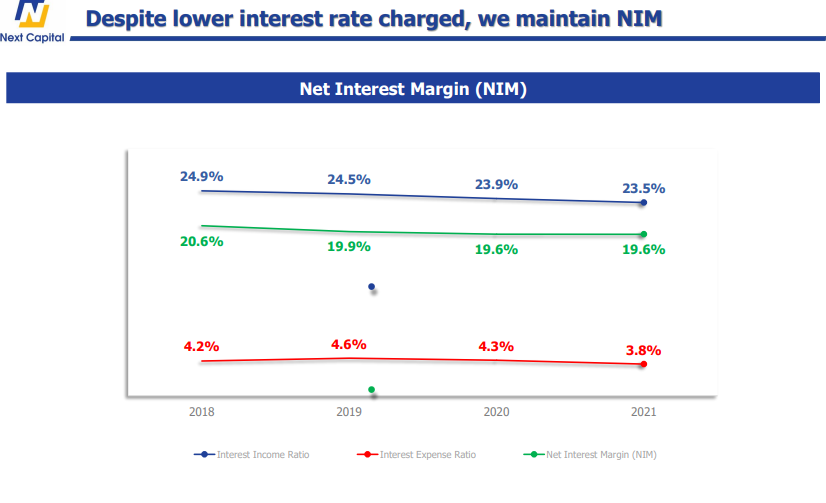

– NIM 19.6% เท่ากับปีก่อน จาก Yield ลดลงจาก 23.9% เป็น 23.5% เหตุผลที่ลดลงมาจากการมีสัดส่วนรถมอเตอร์ไซค์แบบ Top small bike เพิ่มขึ้น และ Cost of Fund ลดลงจาก 4.3% เป็น3.8%

– Cost to income 50.1% เพิ่มขึ้นจากปีก่อนเล็กน้อยที่ 49.8% แต่ยังดีกว่าปี 2019 ที่ 54.2%

– ลูกหนี้ชั้น 1 94.8% ดีขึ้นจากปีก่อนที่ 93.6% และ NPL 1.4% ลดลงจากปีก่อนที่ 1.7%

– %ECL หรือ Credit cost อยู่ที่ 5.7% ดีกว่าปีก่อนที่ 6%

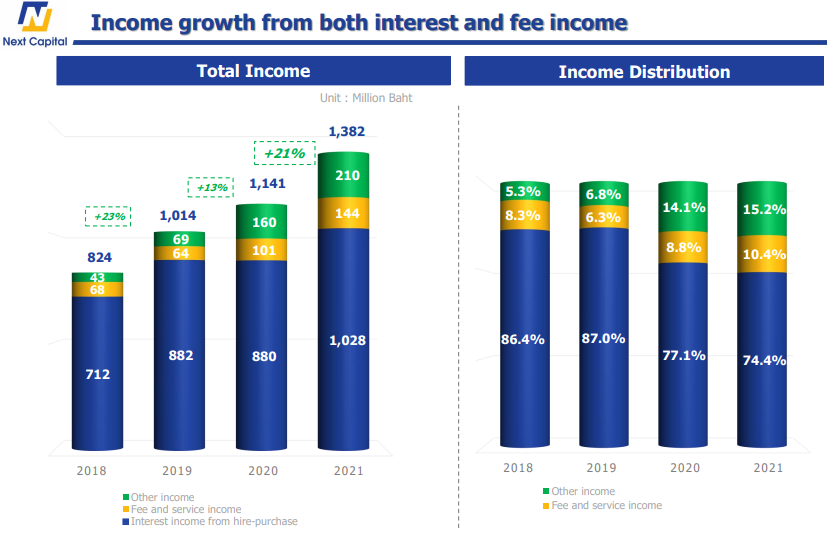

– กำไรสุทธิ 311 ลบ. +54% คิดเป็น NPM 22.5%

– D/E 1.91 เท่า เทียบกับ Covenant ที่ 3.5 เท่า

– ปีที่แล้วใช้ AI มาช่วยในการปล่อย Loan ได้มีประสิทธิมากขึ้นทั้งในมุมของ Approved rate 65.1% เป็น 77.8% และ Credit cost 5.9% เป็น 3.9% ดีขึ้นทั้งคู่

– บริษัทมีการวัด Performance ลูกค้ามีการตัดสินใจทำสินเชื่อที่เร็วขึ้น และบริษัทมีการเร่งสร้าง Online channel ทำให้ช่วงไตรมาส 4 กว่า 84% ของลูกค้ามาจากทาง Online เทียบกับไตรมาส 2 ที่มีเพียง 3.1%

- Business plan 2022

– ปีนี้จะเข้าสู่ธุรกิจจำนำทะเบียนมอเตอร์ไซค์ และจำนำทะเบียนรถในลำดับถัดไป

– เพิ่มสาขาอีก 3 สาขา เป็น 27 สาขา โดยกลยุทธ์ของ NCAP ไม่ได้ใช้สาขาในการขยายช่องทางการหาลูกค้า แต่เป็น Hub ให้ Process การสมัครของลูกค้า จึงไม่ต้องขยายสาขาเยอะ เพราะการขยายสาขาก็ถือเป็น Cost ที่จะต้องตามมา

– เน้นช่องทางของ Online ให้ดียิ่งขึ้น

– เริ่มต้นทำการ Collection เงินจากลูกค้าในช่วงไตรมาส 1 ผลลัพธ์ค่อนข้างน่าพึงพอใจมาก

- เป้าหมายปีนี้

– รายได้ +35%

– พอร์ตลูกหนี้ มากกว่า +45%

– NPL น้อยกว่า 1.7%

– มีการเพิ่มทุน 675 ล้านหุ้น แบ่งเป็น RO 450 ล้านหุ้น หุ้นละ 4.5 บาท (แจก 2 หุ้นเดิมต่อ 1 หุ้นใหม่) และ NCAP-W1 225 ล้านหุ้น ราคาแปลง 7 บาท

Q&A

– จำนำทะเบียนคิดว่าจะเริ่มได้ใน Q4 เพราะรอ license และพัฒนา Product ให้พร้อม

– NCAP ยังสามารถทำ POS ให้กับ COM7 ได้อยู่ เพราะ COM7 ไม่ได้ปิดกั้นตัวเองว่าต้องทำกับ True เท่านั้น

– ประเด็น สคบ. ต้องการควบคุมดอกเบี้ยยังไม่มีการสรุปออกมา แต่มีโทนที่ดีขึ้น เพราะ ธปท. เข้าร่วมด้วย

– มองว่าธุรกิจ AMC เป็นโอกาส เพราะทีมงานก็มีการเก็บหนี้ที่ค่อนข้างดี สังเกตจากหนี้ชั้น 1 ที่สูงขึ้นเรื่อยๆ จนปีล่าสุดมีถึง 94.8%

– ปีหน้าคาดว่าจะออกหุ้นกู้เพิ่มเติม

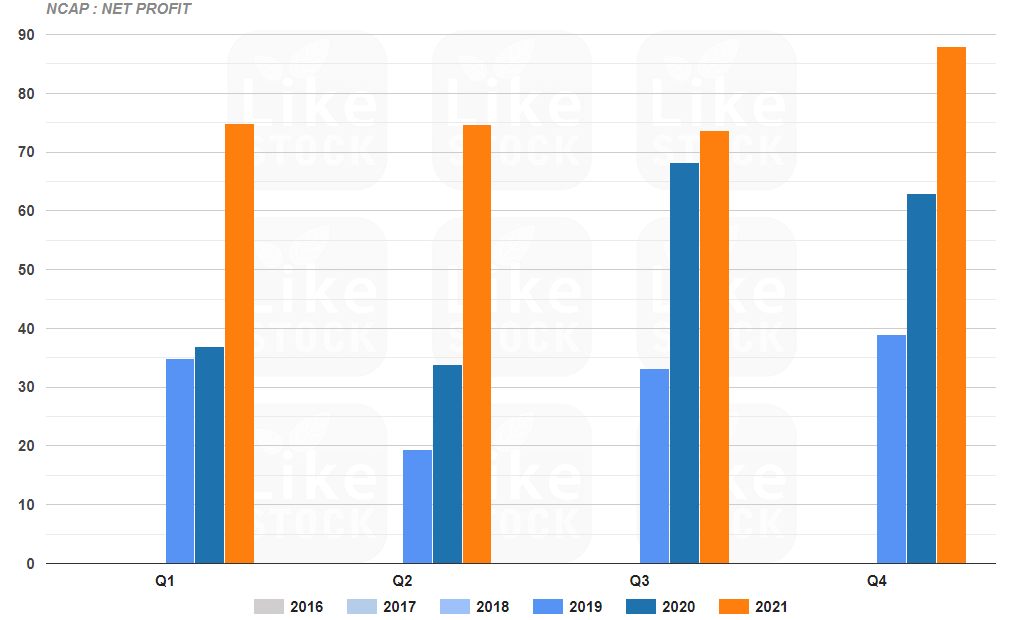

กราฟกำไรรายไตรมาส

▬▬▬▬▬▬▬▬▬▬▬▬▬

![]() แอด Line มีของแจก ฟรี!!!

แอด Line มีของแจก ฟรี!!!

Line id : @MrStock

![]() Line : https://MrStock.me/line( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย)

Line : https://MrStock.me/line( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย)