หุ้น MTC – สรุป OPPDAY 2022Q2

สรุปประเด็นสำคัญ

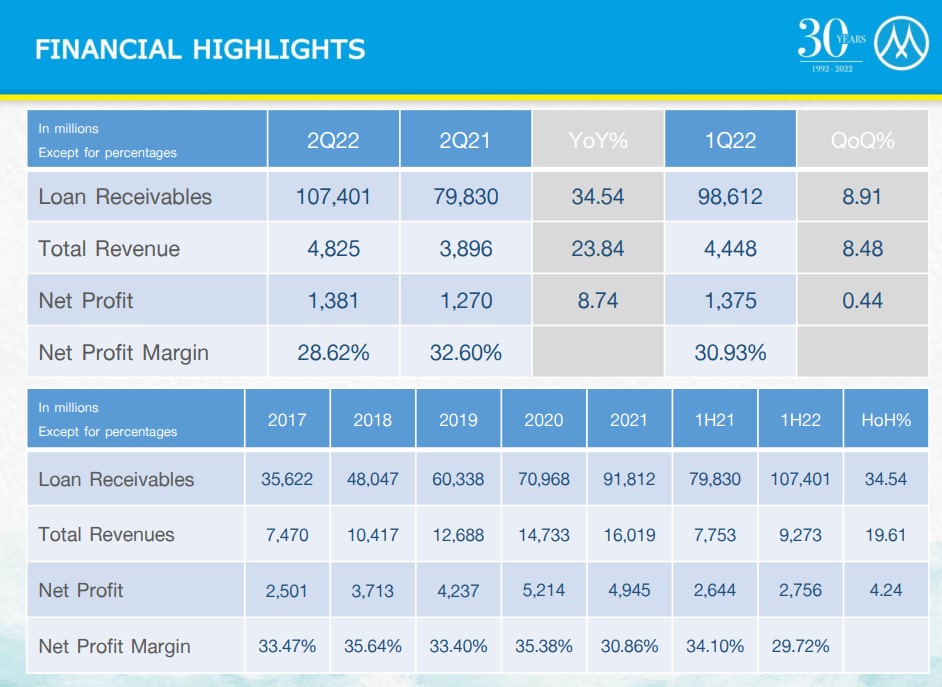

– พอร์ตยังโตได้ดี 107,401 ลบ. +34% YoY +8.91% QoQ

– รายได้ก็โตตามพอร์ตที่โตขึ้นอยู่ที่ 4,825 ลบ. +24% YoY +8.48% QoQ

– กำไร 1,381 ลบ. +8.7% YoY แต่ทรงๆ QoQ จาก NPM ดรอป

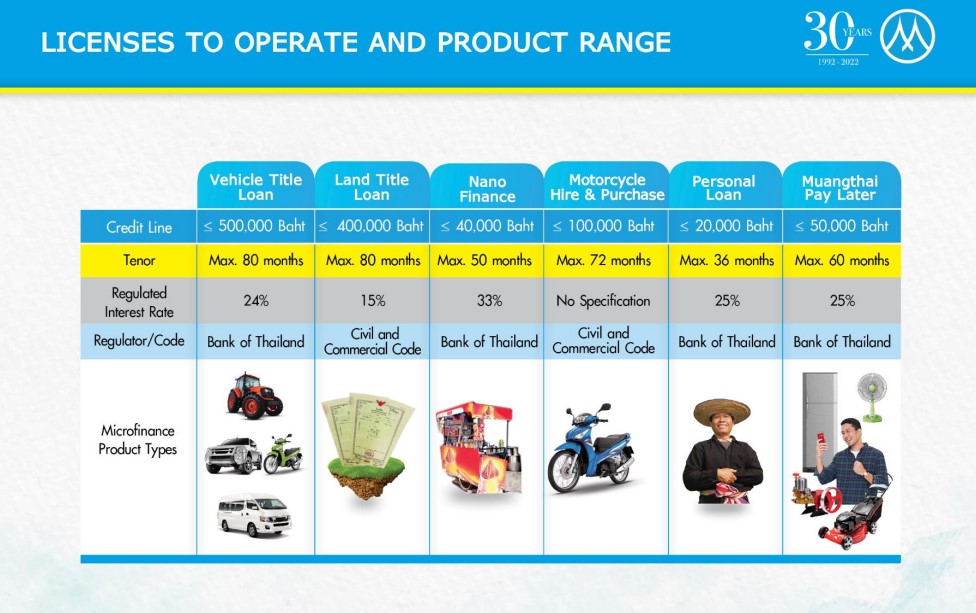

– ตอนนี้มี Product ใหม่คือ เมืองไทย Pay Later ใช้สำหรับซื้อเครื่องใช้ไฟฟ้าในชีวิตประจำวัน เช่น ตู้เย็น พัดลม TV เป็นต้น ยอดปล่อยไม่เกิน 50,000 บาท ดอกเบี้ย 25% ผ่อนนานสุดไม่เกิน 60 เดือน

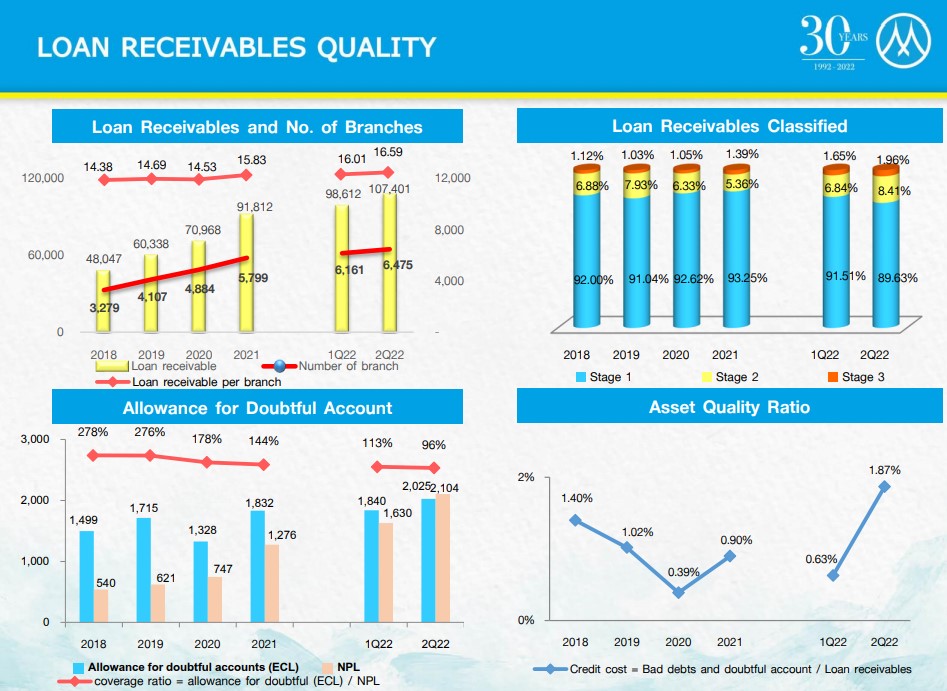

– สาขาปีที่แล้วอยู่ที่ 5,799 สาขา ปิดปีนี้ 6,500 และปิดปีหน้า 7,200

– NPL เพิ่มขึ้นจาก Q1 ที่ 1.65% มาเป็น 1.9% ใน Q2

– Coverage ratio จาก Q1 ที่ 113% และ 96% ใน Q2

– NIM 15.06% ดรอปแบบอ่อนๆ มาเรื่อยๆ หลักๆ จาก Yield ที่ดรอปมากกว่า Cost of fund ที่ลดลง แต่คิดว่าใน Q3 จะดีขึ้น

– ตอนนี้มีสัดส่วนหนี้สินระยะยาวประมาณ 60% ทำให้ได้รับผลกระทบจากการเพิ่มขึ้นของอัตราดอกเบี้ยจะมี Effect ที่ลดลง

– D/E 3.32 เท่า เพิ่มขึ้นจากการจ่ายเงินปันผล ทำให้ส่วนผู้ถือหุ้นลดลง

– Q2 ตั้ง ECL ค่อนข้างสูงมาก 524 ลบ. หากดูแค่ PPOP +17% QoQ ถือว่าใช้ได้

– Outlook ของเศรษฐกิจ ผู้บริหารมองว่าจะดีขึ้นเรื่อยๆ จากการเพิ่มค่าแรงขั้นต่ำและการเปิดประเทศ

Q&A

– ภาพรวมพอร์ตปีนี้ตั้งเป้าโตประมาณ 30-35%

– ธุรกิจเช่าซื้อยังอยู่ในช่วง Learning ธุรกิจอยู่ ยังไม่เหมือนกับจำนำทะเบียนที่บริษัทมีประสบการณ์

– Cost to income บริหารได้ดีขึ้น เช่น มีการ Monitor ค่าสาธารณูปโภค น้ำไฟ ในทุกสาขา

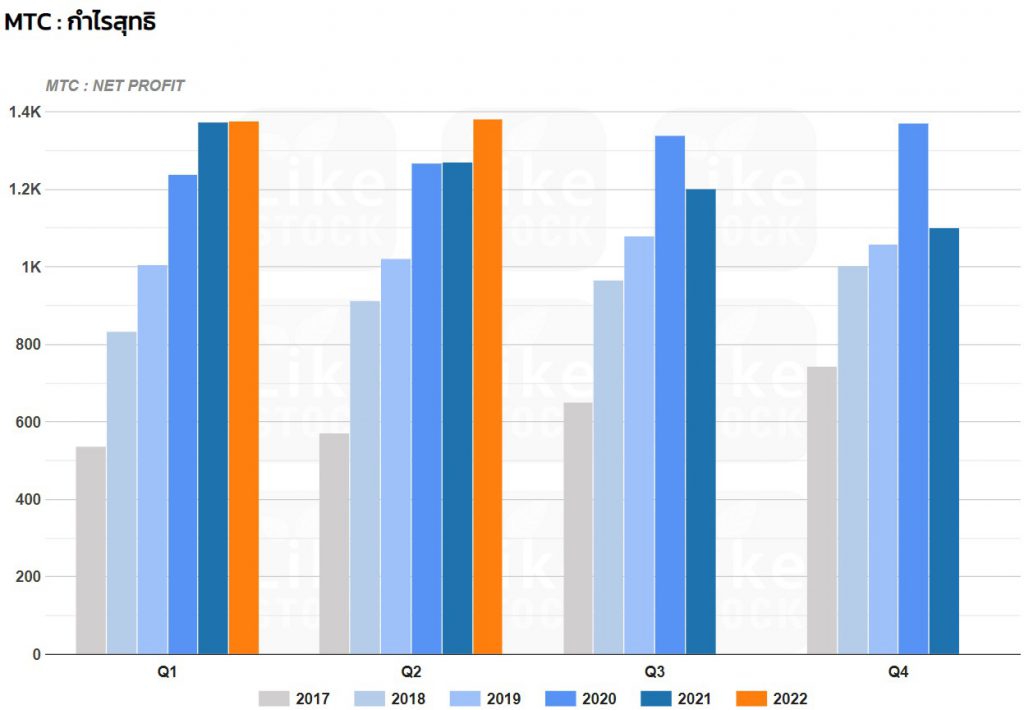

กราฟกำไรรายไตรมาส

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬

? แอด Line มีของแจก ฟรี!!!

Line id : @MrStock

? Line : https://MrStock.me/line

( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย)