หุ้น ERW – สรุป OPPDAY 2022Q2

สรุปประเด็นสำคัญ

– EBITDA 155 ลบ. เป็นบวกครั้งแรกตั้งแต่ Q2/63 ตามการฟื้นตัวของภาคท่องเที่ยว

– มีเปิดโรงแรมไป 3 แห่ง ในไทย HOP INN 1 แห่งและฟิลิปปินส์ 2 แห่ง คือ HOP INN และ Holiday Inn เป็น Combo hotel

– ขาย ibis ออกไป 3 แห่งได้เงินมา 1,050 ลบ. คิดเป็นสัดส่วนรายได้ 3% (Based on ก่อนโควิด)

– มองการฟื้นตัวครึ่งปีหลังค่อนข้างดีจากการยกเลิก Thailand Pass เห็นจากตัวเลขนักท่องเที่ยวเดือน 7 ที่มีนักท่องเที่ยวมากกว่า 1 ล้านคน

– Q3 จะเปิด HOP INN ที่โคราช 1 แห่ง และ Q4 จะเปิดอีก 3 แห่งใน กทม.

– สัดส่วนนักท่องเที่ยวหลักตอนนี้คืออินเดีย มาเลเซีย สิงคโปร์ UK และ US ตามลำดับ

– ขาดทุนปกติอยู่ 160 ลบ. ลดลงเรื่อยๆ จาก Q1/65 ขาดทุน 316 ลบ.

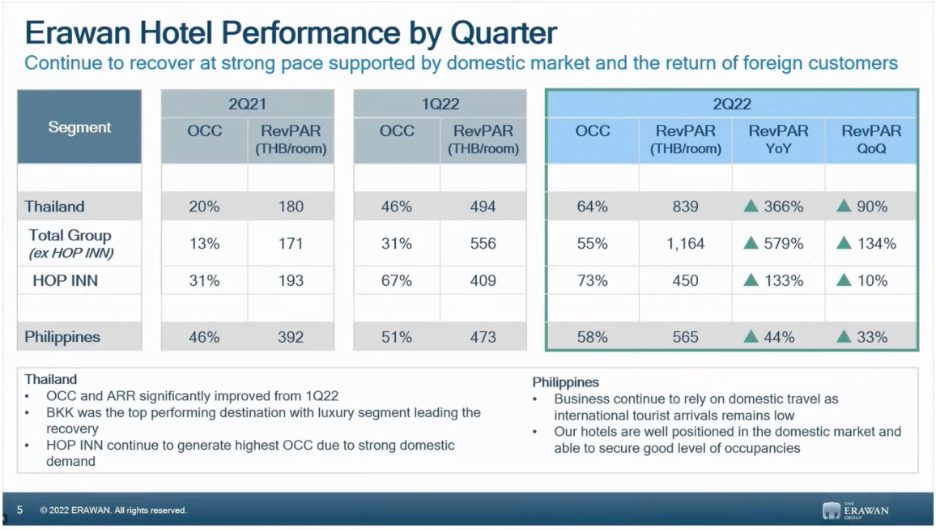

Performance โรงแรม Q2/65

– Occ rate ฟื้นตัวอย่างรวดเร็ว ที่ไทยอยู่ที่ 64% แบ่งเป็น HOP INN 73% และ Non HOP INN 55% ส่วนที่ฟิลิปปินส์อยู่ที่ 58%

– RevPar ค่อยๆ ปรับขึ้นมา ตอนนี้ของไทยอยู่ที่ 839 บาทต่อคืน ส่วนที่ฟิลิปปินส์ใกล้เคียงเดิมที่ 565 บาทต่อคืน

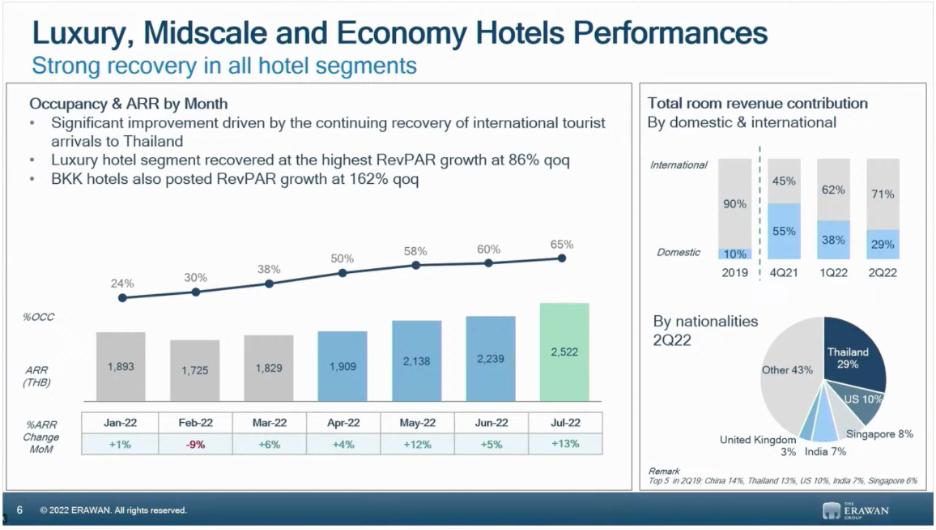

– ภาพของ Occ rate และ ARR ดีขึ้นแบบ MoM แบบต่อเนื่อง ที่โตแรงสุดคือโรงแรมใน กทม. RevPar +162% QoQ

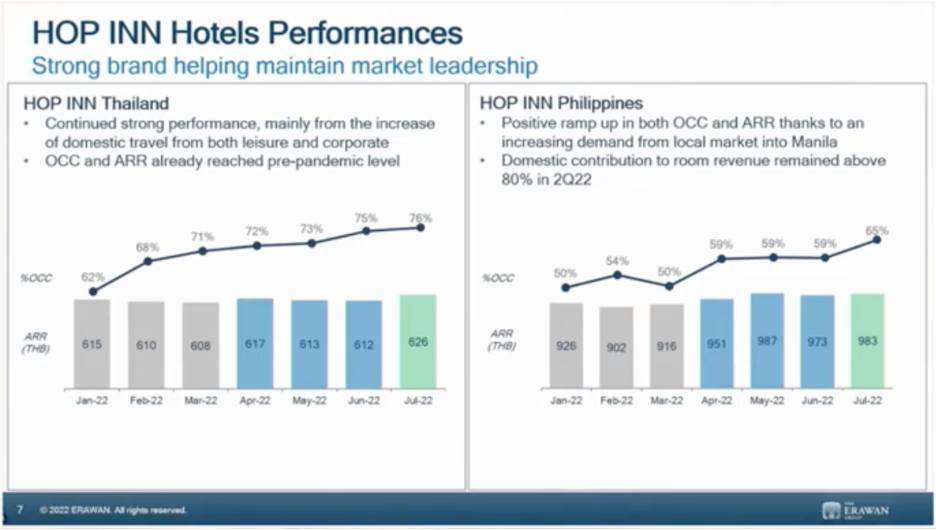

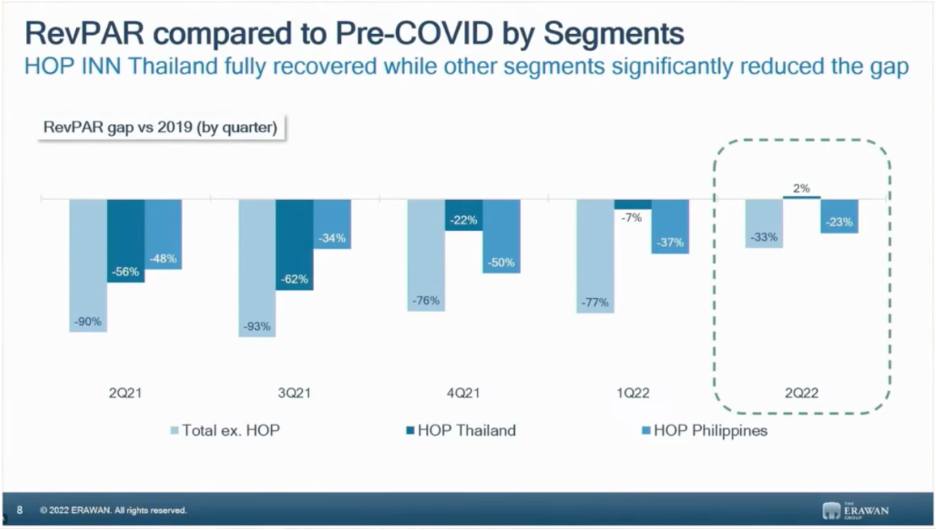

– เดือนล่าสุด HOP INN ไทยกลับไปอยู่ในจุดเดิมเท่ากับก่อนโควิดแล้ว ส่วน HOP INN ฟิลิปปินส์ก็กำลังตามมา Occ rate ล่าสุด 65% เทียบ RevPar Q2/65 vs ก่อนโควิด

– Non HOP INN -33%

– HOP INN +2%

– HOP ฟิลิปปินส์ -23%

Gap ค่อยๆ ลดลงเรื่อยๆ ส่วนรายได้จากห้องอาหารตอนนี้กลับมาอยู่ที่ 66% ของก่อนโควิดแล้ว ทั้งจากต่างชาติและ Demand ในประเทศ ส่วนรายได้การจัดเลี้ยงก็กลับมาค่อนข้างดี ทั้งงานแต่งและการประชุมต่างๆ แต่ Scale งานมีความเล็กลงจากช่วงก่อนโควิด

• สถานะการเงิน

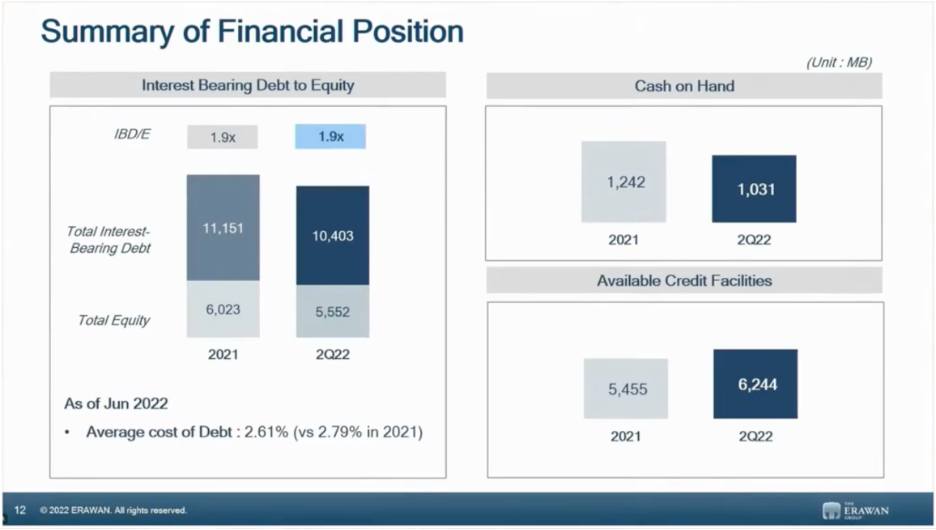

– บริษัทมีการนำเงินที่ได้จากการขาย ibis ไปชำระหนี้ที่มีดอกเบี้ย ทำให้หนี้ที่มีดอกเบี้ยลดลง 11,151 เป็น 10,403 ลบ. คิดเป็น IBD/E อยู่ที่ 1.9x เท่า

– Average cost of debt 2.61% ลดลงจากปีก่อนที่ 2.79%

– Cash 1,031 ลบ. และวงเงินสินเชื่อ 6,244 ลบ.

• Outlook ปีนี้

– คาดการณ์จำนวนนักท่องเที่ยวจาก ททท. ปีนี้ประมาณ 8-10 ล้านคน คิดเป็น 25% ของก่อนโควิด และการท่องเที่ยว Domestic กลับมา 96%

– หาก Breakdown รายไตรมาส Q3 ที่ 2.7 ล้านคน และ Q4 ที่ 4.5 ล้านคน

– Monitor ตัวเลขนักท่องเที่ยวหลังๆ ในเดือนสิงหาคมเริ่มเห็นเข้ามาวันละ 5 หมื่นคน เทียบกับเดือน 7 ที่ประมาณ 3 หมื่นกว่าคน

– Occ rate ทั้งปี มากกว่า 60%

– RevPar มากกว่า 60% ของระดับก่อนเกิดโควิด

– รายได้เติบโตไม่น้อยกว่า 170% YoY

– บริษัทมองว่าผลการดำเนินงานโดยรวมจะกลับไปดีเท่า 2019 ได้คือปี 2024

– แผนการเปิดโรงแรม ในปีนี้เปิดไปแล้ว 6 แห่งเป็น HOP INN 5 แห่งและ Holiday Inn 1 แห่ง ส่วนครึ่งปีหลังจะเปิดอีก 3 แห่งในไทย เปิดใน กทม. ทั้งหมด ส่วนปี 2024 จะเปิดที่ฟิลิปปินส์อีก 3 แห่ง ตอนนี้อยู่ระหว่างการก่อสร้าง ยังคงเน้นการขยาย HOP INN เป็นหลัก

Q&A

– EBITDA margin ของแต่ละโรงแรมดังนี้

HOP INN = 45-50% (เพราะไม่มีร้านอาหาร)

Mid-scale และ Economy = 35-40% (รายได้ห้องพัก 80% และห้องอาหาร 20%)

Luxury = 30-35% (รายได้ห้องพักและห้องอาหารอย่างละครึ่ง)

– ภาพของช่วงไตรมาส 3 ที่ผ่านมา Occ rate HOP INN 7x% สูงต่อเนื่อง ส่วน Non HOP INN ประมาณ 60% ส่วน ADR +3-4% MoM เพิ่มขึ้นเรื่อยๆ

– Franchise ของ HOP INN ตอนนี้อยู่ระหว่างการ Screen ผู้สมัครเพื่อให้มั่นใจว่ามี Standard ตามที่วางไว้

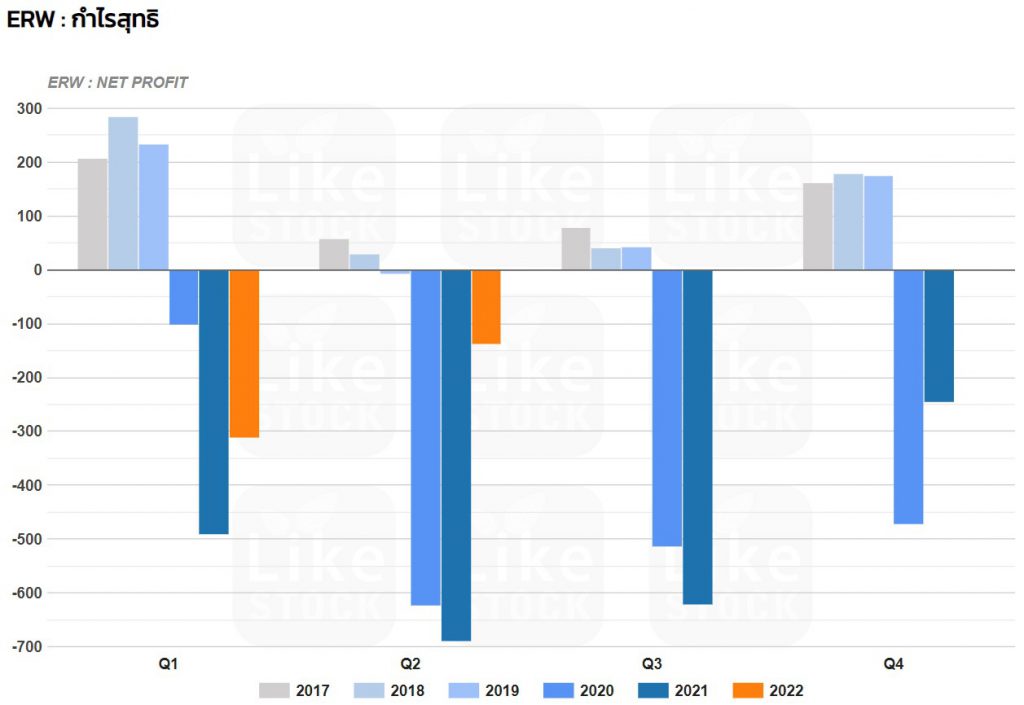

กราฟกำไรรายไตรมาส

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬

? แอด Line มีของแจก ฟรี!!!

Line id : @MrStock

? Line : https://MrStock.me/line

( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย)