หุ้น DOHOME – สรุป OPPDAY 2022Q2

สรุปประเด็นสำคัญ

• Financial Q2/65

– รายได้ 7,885 ลบ. +24% YoY มาจากจำนวนสาขาใหญ่ที่เพิ่มขึ้นจาก 14 เป็น 18 สาขา และ SSSG +10.8% YoY โดยกลุ่มผลิตภัณฑ์ที่โตเยอะสุดคือกลุ่มก่อสร้าง +30% รองลงมาคือกลุ่มซ่อมแซมและตกแต่ง +20%

– ส่วนการเติบโตของยอดขายสินค้า House brand เติบโตได้ดีกว่าค่าเฉลี่ย +35% ตั้งเป้าภายในสิ้นปีนี้ให้มีสัดส่วนการขายเป็น18%

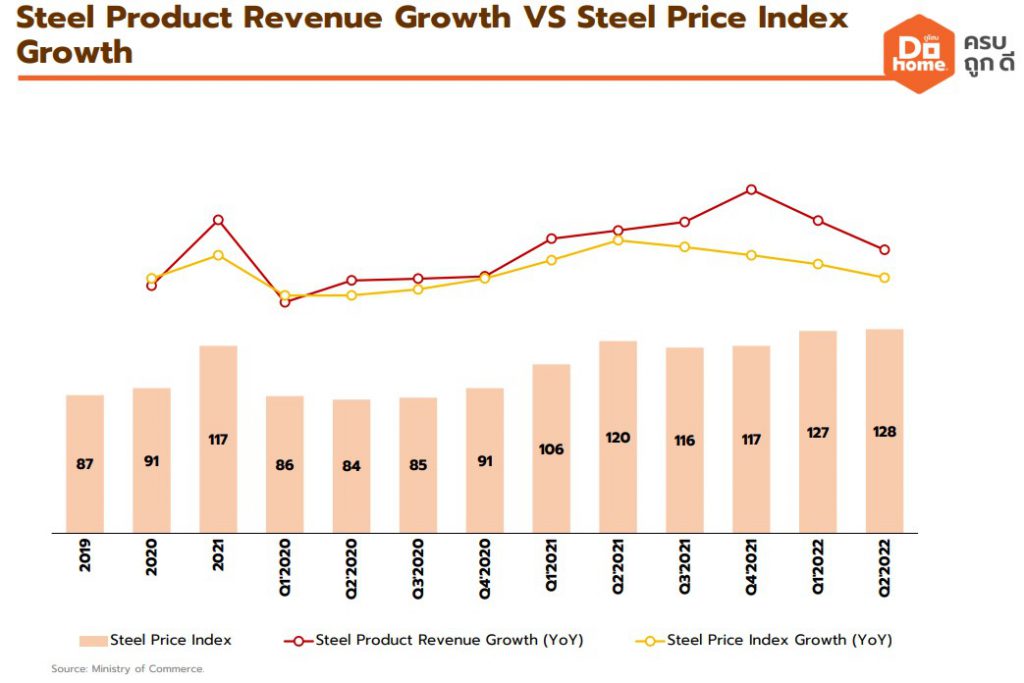

– ยอดขายสินค้ากลุ่มเล็กเพิ่มมากขึ้นกว่าดัชนีราคาเหล็กที่เพิ่มขึ้น หมายความว่าปริมาณการขายก็เพิ่มขึ้นด้วย

– GPM ดรอปเหลือ 16.8% จากทั้งปีก่อนที่ 20.2% หลักๆ มาจาก

1. สินค้ากลุ่มก่อสร้าง GPM ต่ำกว่า

2. ต้นทุนสินค้าเพิ่มขึ้น อยู่ระหว่างการปรับราคา

3. ค่าขนส่ง (น้ำมัน) ที่เพิ่มขึ้น

4. สินค้าบางส่วนน้ำเข้าจากต่างประเทศ ได้รับผลกระทบจากบาทอ่อนทำให้ของแพงขึ้น

กลยุทธ์ในการแก้ไข ได้แก่ การ Hedging ค่าเงิน และเพิ่มสัดส่วนรายได้จากสาขาแบบไซส์ L เนื่องจากได้ Margin สูงกว่าจากทั้ง Product mix และกลุ่มลูกค้า ดังนั้นจะเร่งการขยายสาขาไซส์ L ภายในปี 2025 จะมีสัดส่วนรายได้ขึ้นมาเป็น 52% จากตอนนี้ 26%

– SG&A to sales เพิ่มขึ้นเล็กน้อยจาก 10.9 เป็น 11.4% จากการขยายสาขาและการเพิ่ม Headcount ที่สำนักงานใหญ่เป็นหลัก จะค่อยๆ ลดลงเมื่อมีรายได้จากสาขาใหม่เข้ามา

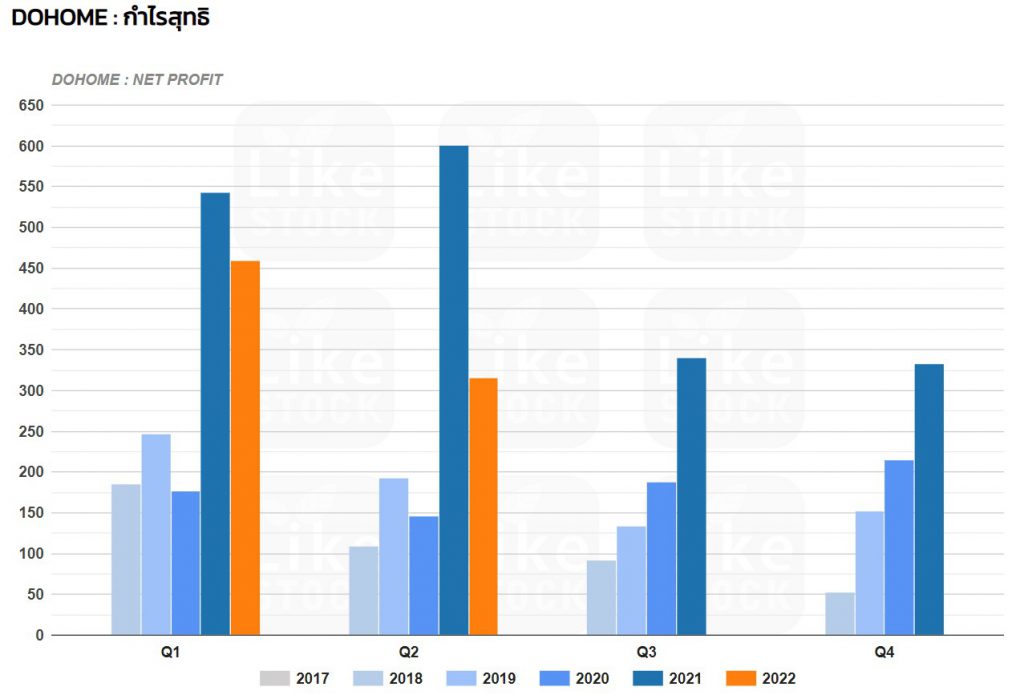

– กำไรสุทธิ 315 ลบ. คิดเป็น NPM 4% ดรอปเยอะมากจาก Q2/64 ที่ 9.4%

– Cash cycle เพิ่มขึ้นเล็กน้อยอยู่ที่ 151 วัน

• Outlook

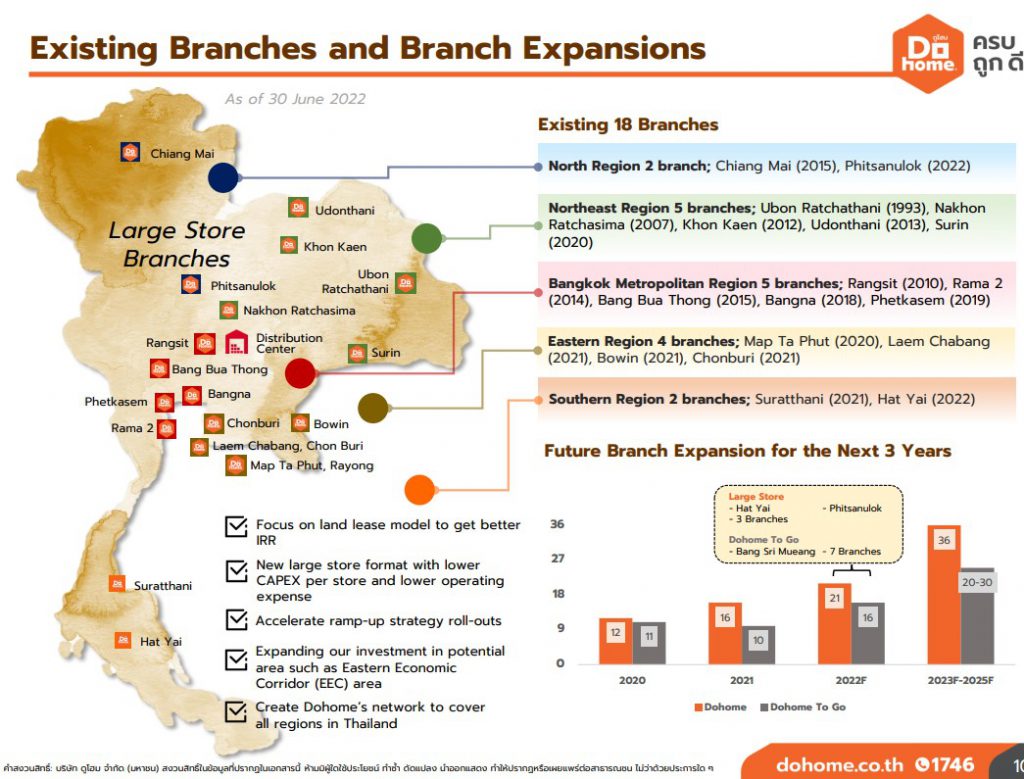

– แผนขยายสาขาปีนี้คือเปิดสาขาใหญ่ 5 สาขา จาก 16 เป็น 21 สาขา ตอนนี้เปิดไปแล้ว 3 สาขา ได้แก่ หาดใหญ่ พิษณุโลก และกาญจนบุรี ส่วนอีก 2 สาขาคือบุรีรัมย์และชัยภูมิ ปัจจุบันอยู่ระหว่างก่อสร้าง และภายใน 2025 จะเป็น 36 สาขา

– มีการปรับปรุงหน้าร้านให้มีความสวยงามมากขึ้น

– ทำ Nash official store กับ Lazada ซึ่งเป็นสินค้า House brand

– เพิ่มสัดส่วนรายได้สินค้า House brand สิ้นปีนี้อยากให้ถึง 18% ใน Q2/65 อยู่ที่ประมาณ 17%

Q&A

– การขยายสาขาในช่วง 4-5 ปียังไม่จำเป็นต้องเพิ่มทุน

– GPM Q2/65 ที่ลดลงไม่ได้มาจากเหล็ก เพราะ GPM ของเหล็กยังทำได้ดีอยู่ที่ 15%

– จะเริ่มทยอยปรับราคาสินค้าขึ้นใน Q3/65 และ GPM น่าจะกลับมาดีใน Q4/65

– SSSG ใน Q2/65 หากตัดเหล็กออกจะอยู่ที่ประมาณ 6% (SSSG รวม 10.8%)

– SG&A to sales ของสาขาที่เปิดมานานและเริ่ม Settle แล้ว อยู่ที่ประมาณ 3-5% เช่น ในสาขาอุบลและรังสิต ส่วนในสาขาอุดรและขอนแก่นอยู่ที่ 7-9% และสาขาใหม่ก็จะสูงกว่านั้น โดยเฉลี่ยของสาขาเก่าอยู่แถว 6-8%

– Inventory day ของบริษัทค่อนข้างสูงและสูงกว่า Credit term ที่ได้รับ เนื่องจากเป็นกลยุทธ์ของ Dohome ที่ต้องการให้สินค้าครบมากที่สุด ดังนั้นจะมีบางส่วนที่ต้องกู้เงินระยะสั้นมาเป็น Working cap

– CAPEX ในการลงทุนสาขาใหญ่ 1 สาขา 500 ลบ. ไม่รวมค่าที่ดินและ Stock สินค้า

– กลยุทธ์การขยาย Dohome to go จะเน้นไปที่ตลาดและแหล่งชุมชนเป็นหลัก

กราฟกำไรรายไตรมาส

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬

? แอด Line มีของแจก ฟรี!!!

Line id : @MrStock

? Line : https://MrStock.me/line

( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย)