หุ้น COTTO – สรุป OPPDAY 2022Q3

สรุปประเด็นสำคัญ

– ปริมาณขาย 19.1 ล้าน ตร.ม. -3% QoQ

– ราคาขายเฉลี่ยใน Q3 อยู่ที่ 168 บาทต่อ ตร.ม. +4% QoQ ปรับขึ้นตามต้นทุนพลังงานที่สูงขึ้น

– สัดส่วนสินค้า Medium to high: Mass to medium คงที่ = 16% : 84%

– ยอดขายโตทุกพื้นที่ แต่ที่โตหลักๆ คือภาคกลาง+14% และในโซน กทม. และปริมณฑล +17%

– รายได้ Q3 หากตัดรายการพิเศษคือการขายที่ดินของปีก่อนออกไป +24% YoY อยู่ที่ 3,397 ลบ.

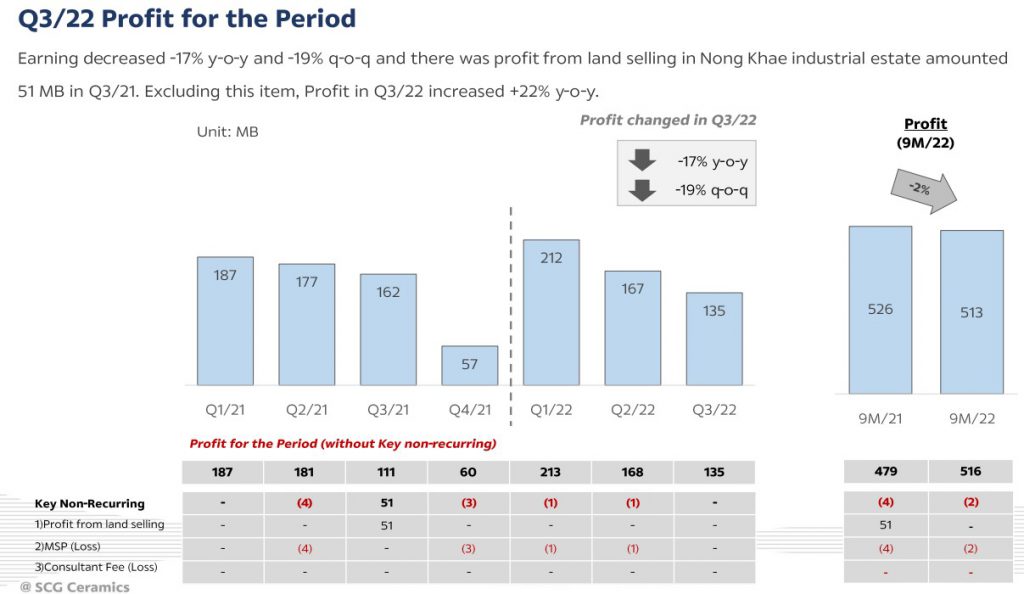

– กำไร 135 ลบ. หากตัดรายการพิเศษปีก่อนออก +22% YoY แต่ -19% QoQ จากต้นทุนพลังงานสูงขึ้นเยอะ ทำให้ Margin ลดลง

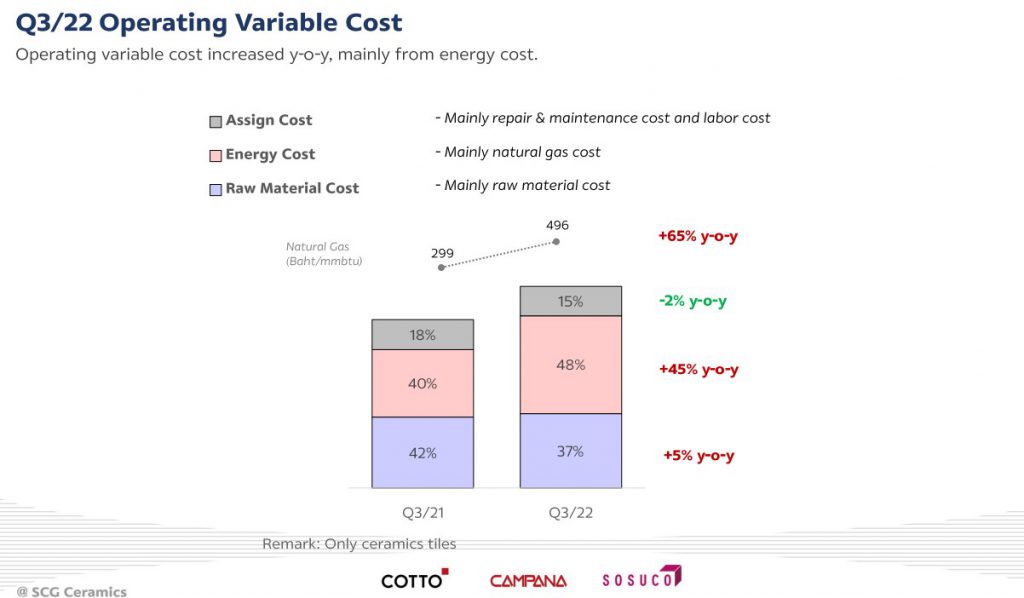

– ใน Q3 Variable cost (เป็น Amount) เพิ่มขึ้นหลักๆ คือค่าพลังงาน +45% YoY (จาก 40% ของรายได้ -> 48%) Raw material +5% YoY แต่สัดส่วนต่อรายได้ลดลง 42 -> 37%

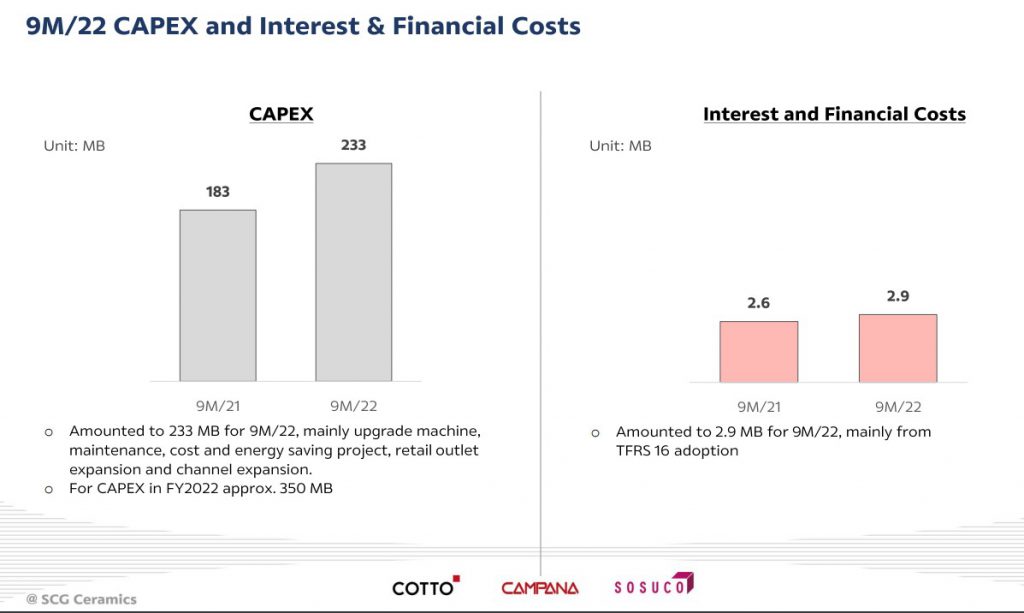

– CAPEX รอบ 9 เดือนปีนี้ 233 ลบ. ใช้ไปกับการปรับปรุงกระบวนการผลิตเครื่องจักร Project ลดต้นทุนพลังงานและขยายร้านค้าปลีก

– พยายามเพิ่มสินค้า High value มากขึ้นเพื่อเพิ่มรายได้ต่อ ตร.ม. อย่างเช่น กระเบื้องฟอกอากาศและกระเบื้องกันลื่นสำหรับผู้สูงอายุเป็นต้น

– ตอนนี้บริษัทมีร้านค้าปลีกชื่อคลังเซรามิก ตอนปิด Q3/65 อยู่ที่ 92 สาขา เปิดเพิ่ม 9 สาขาในไตรมาส 3 ที่ผ่านมา และ Cotto life ที่เป็น One stop service ตั้งแต่ให้คำปรึกษา ออกแบบและติดตั้งให้กับลูกค้า ตอนนี้มี 3 สาขา ได้แก่ กทม. (CDC) เชียงใหม่และขอนแก่น ยอดขายเป็น Uptrend โดย SSSG Q3/65 +60% จากปีก่อนที่ -24% ในช่วงปิดเมือง

– New growth business ของบริษัท ได้แก่

1. แบรนด์ LT เป็น Limber tech flooring

2. แบรนด์ C’TIS ให้บริการติดตั้งกระเบื้องและไวนิลครบวงจร แก้ปัญหา Pain point ของลูกค้าที่ถูกช่างทิ้งงาน

3. สุขภัณฑ์แบรนด์ Sosuco ที่นำมาจำหน่ายในตลาด Mass

4. ตั้งบริษัท Susunn ทำธุรกิจ Solar ทั้งออกแบบและติดตั้ง เช่น ทำ Solar rooftop, Solar monitoring system, บริการหลังการขาย และที่จอดรถแบบ EV charger โดยใช้ไฟจาก Solar ตอนนี้มี Project update 2 งาน คือ Panel world ติดตั้ง Solar rooftop ประมาณ 1 MW และทำ Solar carport ที่หลักสี่ 323 kW วิธีทำการตลาดของ Susunn คือการไปออกงานในงาน Asean sustainable energy และ SETA ในช่วงที่ผ่านมา

– เป้าเรื่องสิ่งแวดล้อมต้องการให้สัดส่วนรายได้จากสินค้า Green choice ขึ้นมาที่ 80% ภายในปี 2025 ตอนนี้ 75%

– Outlook Q4 มี Demand ที่ชะลอลงจากปีก่อนจากปัจจัยเงินเฟ้อ แต่ได้รับผลบวกจากการฟื้นตัวของการท่องเที่ยวภายในประเทศ ส่วนค่าใช้จ่ายด้านพลังงานคาดว่าจะสูงขึ้นตาม High season ของการใช้พลังงาน อีกประเด็นที่ต้องติดตามคือราคาสินค้าเกษตรหลังจากน้ำท่วม

Q&A

– ปีนี้รายได้ที่โตเยอะมาจากช่องทาง Modern trade ซึ่งรายได้กลับมาโตดี

– ใน Q4 คิดว่าจะต้องปรับเพิ่มขึ้นอีก เพราะต้นทุนยังคงเพิ่มขึ้นอยู่ การปรับราคาที่เห็นใน Q3 เพียงพอต่อราคาพลังงานที่สูงขึ้นในช่วงกลาง Q3 (ยังไม่หมดทั้งไตรมาส) หากเป็นต้นทุนปัจจุบันคาดว่าต้องปรับเพิ่มอีก 3-5 บาทต่อ ตร.ม ยังไม่รวมราคาพลังงานที่เพิ่มขึ้นอีกใน Q4 แต่อีกมุมหนึ่งบริษัทก็พยายามพัฒนาสินค้าให้มีนวัตกรรมมากขึ้นเพื่อเพิ่มราคาขาย ซึ่งสินค้าประเภทหลังจะไม่ค่อยได้รับผลจากเงินเฟ้อเท่าไหร่

– บริษัทเห็นปัจจัยบวกหลังน้ำท่วมที่คนจะกลับมาซ่อมแซมบ้าน แต่คิดว่าปัจจัยลบจากเงินเฟ้อจะรุนแรงกว่า

– นอกจากกลุ่มค้าปลีกที่เติบโตดีก็เห็นกลุ่มผู้ประกอบการ Developer ขึ้นโครงการค่อนข้างเยอะ เป็นอีก 1 ผลบวก

– บริษัทเป็นเบอร์ 1 ของผู้นำเข้าผลิตภัณฑ์เซรามิก ส่วนใหญ่นำเข้าจากจีนและอินเดีย ทำให้มีอำนาจต่อรองดีกว่าบริษัทอื่นและมีทีม Design + QC ของตัวเอง

– คลังเซรามิกคาดว่าจะขยายเป็น 100 สาขาในสิ้นปีนี้

– รายได้ Susunn รอบ 9 เดือนประมาณ 350 ลบ. มี Backlog 700 ลบ. และรายได้ปิดปีนี้น่าจะอยู่แถว 500-600 ลบ. มีสะดุดช่วงหน้าฝนไปบ้าง

– CAPEX ปีหน้า 350-400 ลบ. ลงทุนในโครงการคล้ายๆ ปีนี้ คือปรับปรุงกระบวนการผลิตเครื่องจักร Project ลดต้นทุนพลังงานและขยายร้านค้าปลีก

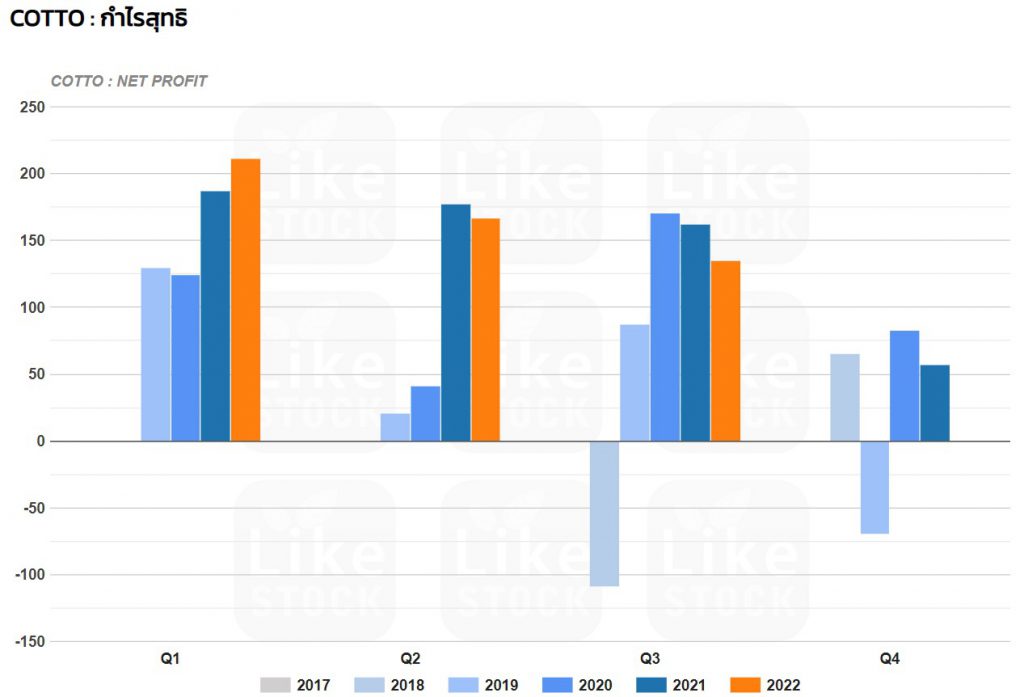

กราฟกำไรรายไตรมาส

▬▬▬▬▬▬▬▬▬▬▬▬▬▬▬

? แอด Line มีของแจก ฟรี!!!

Line id : @MrStock

? Line : https://MrStock.me/line

( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย