หุ้น ATP30 – สรุป OPPDAY 2021Q4

สรุปประเด็นสำคัญ

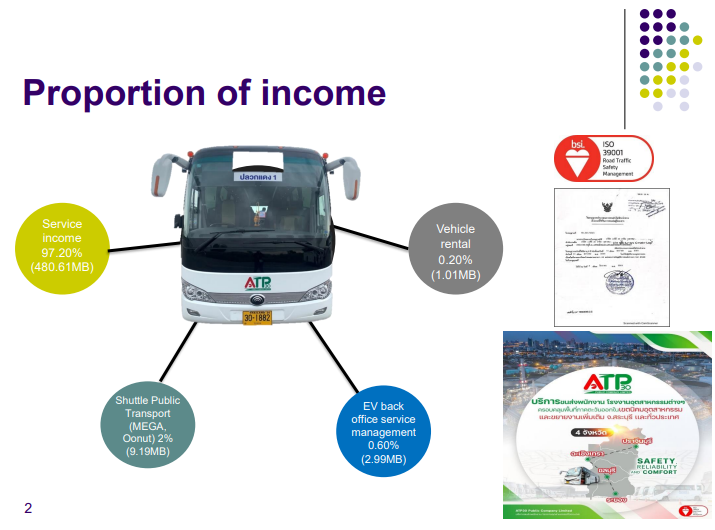

– สัดส่วนรายได้หลักมาจากการรถขนส่งพนักงานในนิคม 97.2% Shuttle bus (MEGA) 2% รับบริหารรถ EV 0.6% เพิ่งเริ่มทำปีที่แล้ว ปีนี้จะเพิ่มขึ้น ให้เช่ารถ 0.2%

– ปีที่แล้วมีการเพิ่มรถเข้ามา 169 คัน รวมเป็น 516 คัน และใน Q1 ปีนี้เพิ่มมาอีก 49 คันรวมเป็น 565 คัน ส่วน Q2 ปีนี้คาดว่าจะมีลูกค้าเพิ่มขึ้นอีก 2 ราย ตามแผนขยายการดำเนินเข้าไปสู่นิคมภาคกลาง

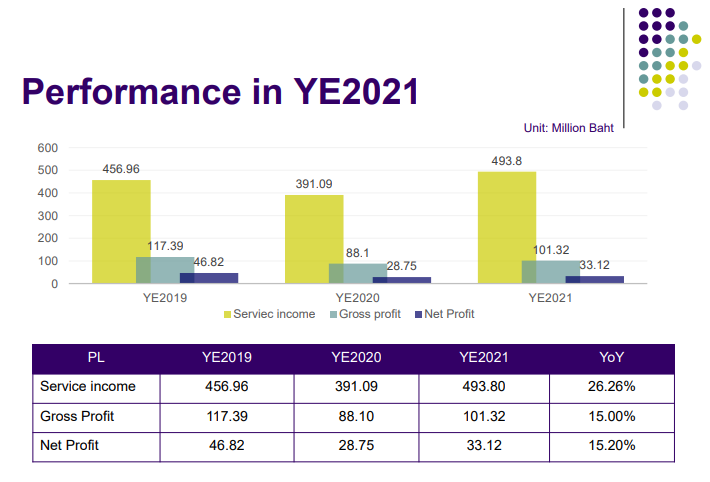

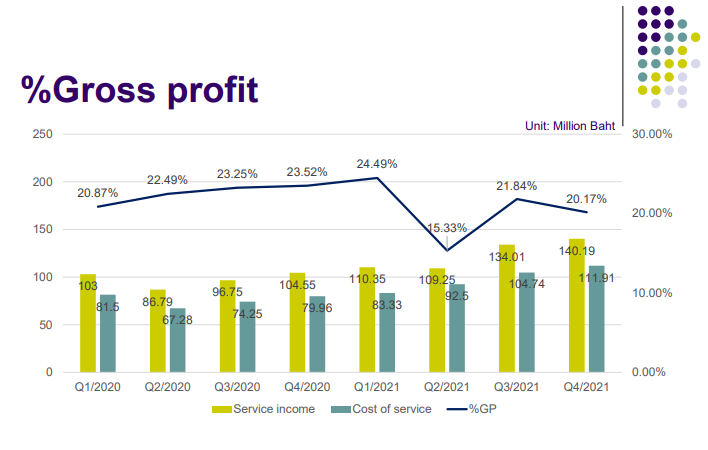

– รายได้ปีที่แล้ว 493.8 ลบ. +26% YoY จากการฟื้นตัวของลูกค้า ส่วน NPM 33.1 ลบ. +15.2% น้อยกว่ารายได้ที่เพิ่มขึ้น คิดเป็น NPM 6.7% ลดลงจากปีก่อนๆ เพราะปีที่แล้วมีค่าใช้จ่ายที่เกี่ยวข้องกับการเพิ่มจำนวนรถ และราคาน้ำมันเพิ่มขึ้นมากกว่าปกติ จะเห็นจากตัวเลข GPM ใน Q2/64 ที่ดรอปลงไป หลักๆ เป็นช่วงที่เพิ่มรถเยอะที่สุด

– D/E 1.22 เท่า เพิ่มขึ้นจากปีก่อนที่ 0.95 เท่า หลักๆ มาจากการเพิ่มรถ

- Outlook และ Business plan ปีนี้

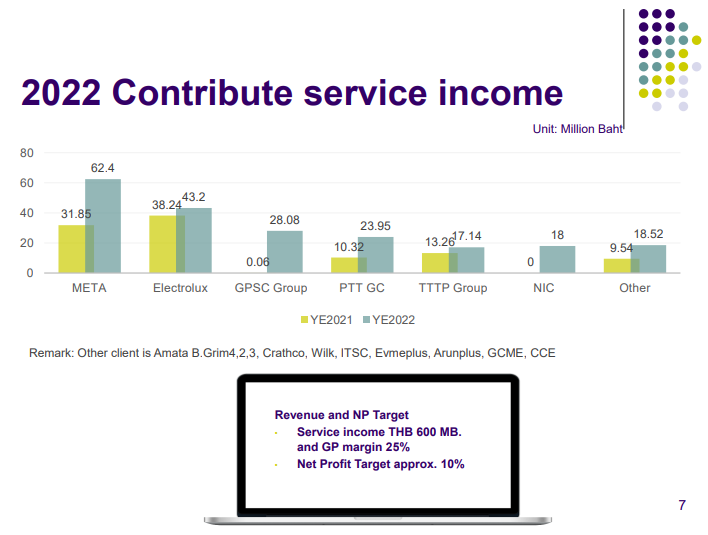

– ตั้งเป้ารายได้ 600 ลบ. หรือ +25% YoY และ Target NPM ประมาณ 10%

– มีการนำ Technology มาใช้กับการดำเนินงานของบริษัท เทคโนโลยีแรกที่กำลังพัฒนาอยู่คือการใช้ RPA หรือ Robotic Processing Automation เพื่อติดตามเส้นทางการเดินรถผ่าน GPS แทนคน ทำให้สามารถลด Head count ส่วนนี้ลงได้

- ประเด็นความเสี่ยง

1. ราคาน้ำมันดีเซล นโยบายการตรึงราคาน้ำมันที่ 30 บาทจะหมดลงในช่วงเดือนเมษายนนี้ หลังจากนั้นรัฐบาลจะมีการ Subsidize บางส่วนแต่ไม่เท่าเดิม ATP30 จึงทำสัญญาส่วนมากให้แปรผันตามกับราคาน้ำมัน และการพัฒนา Technology ให้การเดินรถมีประสิทธิภาพมากขึ้น เพื่อลดการใช้น้ำมันลง

2. โควิด-19 มองว่าเป็นโอกาสรองรับลูกค้าที่เคยใช้บริการจากที่อื่นแล้วไม่มีมาตรการที่เตรียมพร้อม หรือไม่มีการเทรนด์พนักงานในช่วงที่มีการ Lockdown ไป

3. การเข้ามาของรถ EV ภาครัฐยังไม่มีการสนับสนุนรถ EV เชิงพาณิชย์มากนัก แต่บริษัทก็ติดตามเทรนด์ของการใช้รถ EV อยู่ตลอด รวมถึงการลงทุนในรถ Bus EV ใหม่ หากโปรเจคมีความพร้อมบริษัทก็พร้อมที่จะลงทุน

Q&A

– ต้นทุนน้ำมันของบริษัทคิดเป็น 25% ของบริษัท

– ตอนนี้มีรถบัสประมาณเกือบ 300 คัน และรถตู้อีกเกือบ 300 คัน

– แผนการลงทุนปีนี้จะเพิ่มรถทั้งหมด 100 คัน โดยโฟกัสที่รถตู้มากกว่ารถบัส เพราะพนักงานกลุ่มที่ได้รับผลกระทบน้อยคือพนักงานในกลุ่มภาคการผลิตและมักจะใช้รถตู้เป็นหลัก อีกก้อนนึงลงทุนในระบบ IT ไม่เกิน 5 ลบ.

– ณ สิ้นปีนี้ จำนวนรถที่ผ่อนชำระหมดจะอยู่ที่ 67 คัน

– แนวโน้ม Q1 ปีนี้ยัง On plan

– รถที่บริษัทจัดหามาจะใช้การเช่าซื้อเป็นหลัก โดยแบ่งออกเป็น 2 ประเภท คือ Hire purchase และ Financial lease อันไหนที่มีต้นทุนต่ำกว่าก็เลือกทางนั้น

– สัดส่วนสัญญาที่แปรผันตามราคาน้ำมัน หรือ Float เป็น 70% ของสัญญาทั้งหมด

– ไม่มีปัญหาการขาดแคลนพนักงานขับรถ

– เป้า 5 ปีข้างหน้า อยากจะเติบโตให้ได้ 15% ต่อปี โดยโฟกัสการทำธุรกิจหลักคือการขนส่งบุคลากร แต่มองว่าธุรกิจเสริม เช่น การรับบริหารจัดการการเดินรถและการซ่อมบำรุง ก็มีโอกาสที่จะเติบโตขึ้นมาเป็น BU หลักได้ในอนาคต

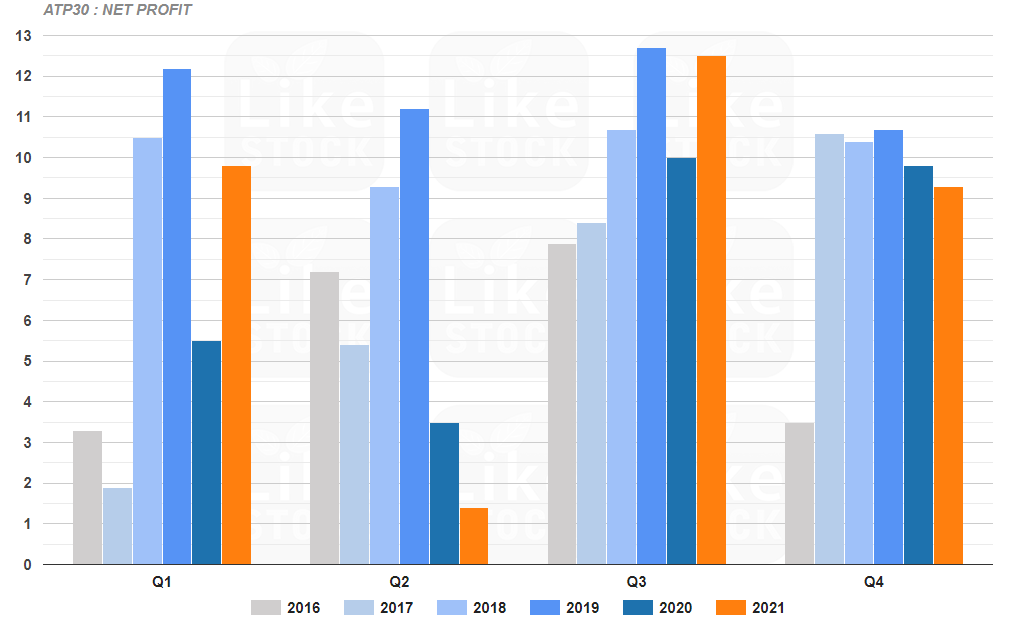

กราฟกำไรรายไตรมาส

▬▬▬▬▬▬▬▬▬▬▬▬▬

![]() แอด Line มีของแจก ฟรี!!!

แอด Line มีของแจก ฟรี!!!

Line id : @MrStock

![]() Line : https://MrStock.me/line( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย)

Line : https://MrStock.me/line( คลิก ที่ลิ้งก์เพื่อแอดเพื่อนได้เลย)